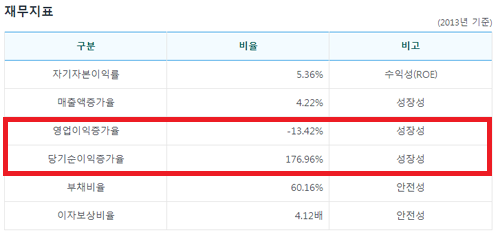

[주식투자] 영업이익율 13.42% 감소, 금융수익 큰 폭 증가

지난해 7월 회사이름 ‘한독약품’에서 ‘약품’을 지우며 홀로서기에 나선 한독(대표 김영진)이 의약품 제조·판매를 통해 발생한 영업이익 보다 금융수익에서 더 많은 이윤을 남긴 것으로 확인돼 눈길을 끌고 있다.

아울러 한독은 금융자산(채권, 주식 등) 매각을 통해 발생한 금융수익으로 당기순이익률이 크게 성장한 것을 가지고 ‘회사의 성장성’이 높다고 분석하고 있어 일반투자자의 주의가 요구된다.

한독은 기업 홈페이지의 기업IR 재무정보란에 매출액이 지난 2012년 3146억원에서 2013년 3279억원으로 133억원 증가했다고 밝히고 있다.

영업이익은 2012년 86억원에서 2013년 74억원으로 12억원 감소했다고 명시하고 있다.

또한 한독은 자체 기업분석을 통해 재무지표 당기순이익율이 176.96% 증가했다며, ‘기업 성장성이 높다’고 주장하고 있다.

한독은 영업이익 감소에도 불구하고 당기순이익이 2012년 57억원에서 2013년 159억원으로 102억원 증가하는 모습을 보여준다.

하지만 당기순이익이 증가한 원인을 기타수익과 금융수익에서 찾을 수 있다. 한독의 기타수익은 2012년 31억원에서 2013년 137억원으로 106억원 증가했고, 금융수익은 2012년 16억원에서 2013년 84억원으로 68억원 증가했다. 기타수익과 금융수익에서 발생한 221억원이 당기순이익을 큰 폭으로 끌어올렸다는 분석이 가능하다.

결국, 의약품 제조·판매를 통해 성장하는 제약회사가 영업이익 보다 금융수익이 더 높은 상황에서 한독이 밝히고 있는 것처럼 ‘기업 성장성이 높다’는 표현은 부적절하다는 것이 일반적인 견해다. 금융수익은 기존 금융자산을 매각해 발생한 기타 수익이기 때문이다.

심지어 영업이익율이 13.42% 감소했는데도 성장성이 높다고 표시하고 있어 한독에 투자하려는 개인투자자가 이 같은 재무상태를 자세히 살펴보지 않고 재무지표만 본다면 ‘성장성이 높다’라고 충분히 오해할 수 있는 상황이다.

한편 한독의 주가는 5월 8일 현재 2만1000원을 형성하고 있다.